望月さん、こんにちは。

家を買いたいなって思って旦那に相談したんですが、旦那が「今は相場が高いから買い時じゃない」って言うんです。今は高いんですか?

あーそれはよく聞くフレーズですね。

かしこまりました。

それでは本日は不動産の買い時についてご説明します。

静岡県浜松市生まれ。名古屋在住。

人生を豊かにする住宅購入をモットーに、住宅購入者へ向けて現役の不動産エージェントとしての情報発信と、不動産購入サポートを提供するファイナンシャルプランナー。

保有資格:CFP® 1級FP技能士 宅建士 賃貸不動産経営管理士

趣味:サウナ 銭湯巡り

1.不動産の買いどきについて

不動産の買いどきの結論は

欲しいと思った“今”が買い時。そして、思い立ったら早ければ早いほど良いのです。

え?でも今は相場が高いって聞くけど・・・

割高な不動産は資産性的にマイナスなんじゃ・・・

相場より割高の不動産を買うことと、相場自体が上がっていることはまったく事情が異なります。

不動産(モノ)の相場が上がっていくことは資本主義経済では自然なことですのでそこで二の足を踏んでいては不動産はいつになっても買えません。以下で詳しく欲しい時に買うことの根拠を説明していきます。

2.なぜ「欲しい時」が買い時なのか?

まず前提として、今回は「マイホーム(実需)」の話です。投資物件とは異なり、マイホームは「長期的に住むこと」を前提とした購入です。

短期で売れば譲渡益に対する課税(3,000万円超の部分に最大約39%)が発生し、損をする可能性が高くなります。

さらに、不動産価格の将来を読むことは、プロでも難しい世界。経済、金利、為替、人口動態など複雑な要因が絡み合い、正確に予測するのはほぼ不可能です。

そんな「読めないもの」に時間と労力を費やすより、「欲しい時に買う」方がよほど合理的です。

逆に収益物件は物件ごとに収支や利回りを分析すべきで、「買い時」は個別のケースによって大きく異なります。

3.「早ければ早いほどいい」6つの理由

ここが非常に重要なポイントです。マイホーム購入は「思い立ったら早い方がいい」──その理由を解説します。

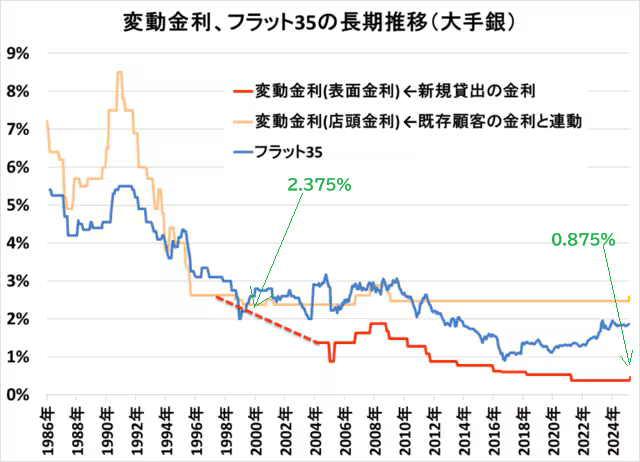

金利はじわじわ上昇局面にある

どちらも赤線を見てください。

現在の変動金利(優遇後)は約0.875%。これは歴史的な低金利水準です。

25年前(2000年)は、同じ変動型でも優遇後2.375%程度が一般的でした。

昔はこんなに金利が高かったなんて・・・

金利がある世界って身近にあったんだな

借入額3,000万円・35年ローンの場合、

金利が 2.375% と 0.875% では、月々の返済額に以下の差が出ます

- 金利2.375%:月々 約105,249円

- 金利0.875%:月々 約82,949円

- 差額:月々 約22,300円

35年間で合計すると約940万円以上の差になります。

つまり、「待つリスク」は金利上昇という“見えないコスト”としてあなたに降りかかる可能性があるのです。

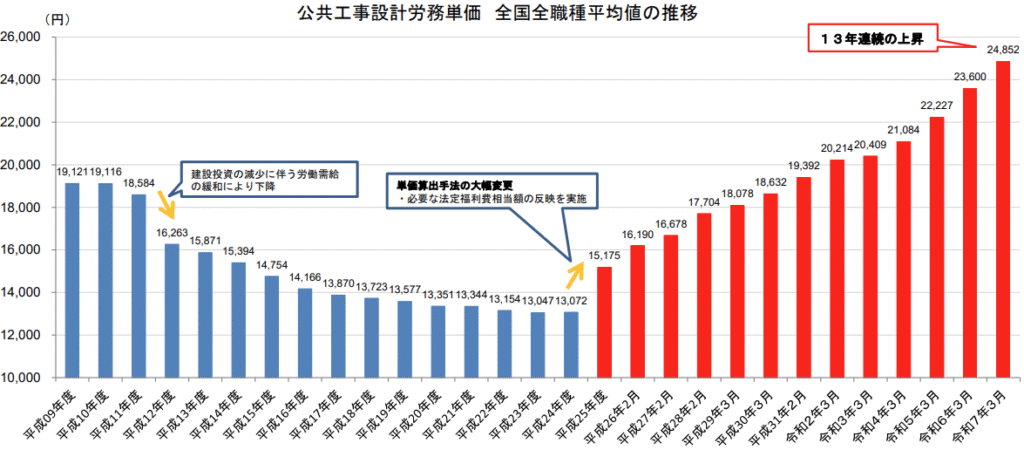

人件費・資材費の上昇に「歯止め」はない

かつては「いつか建築費は下がるかも」という淡い期待もありました。

しかし今、それは完全に否定できます。

- 大工・職人の人件費は高騰中

- 建設業界は慢性的な人手不足

- 円安と資源高による資材費の上昇

- 働き方改革で残業制限 → 工期が延び、コスト増

つまり、新築マンションの建築コストは、今後下がる理由が見当たりません。

「待てば安くなる」という考え方は、もう通用しません。

ライフプランにおいて“今”が一番若い

家は買ったその日から、生活の自由度・快適さ・資産形成への第一歩として作用します。

たとえば10年後に買うよりも今買って10年間住んだ方が、資産性のある家を買った場合は支払ったローン返済が資産になりますし、自身の利用価値に全振りした住宅を購入したとしても日々の生活の満足度が10年早く到来しているわけです。

また、若いうちの方が住宅ローンの審査にも通りやすく、長期返済が可能になります。

健康リスクも変わってきます。当然若い方が健康であり、団信加入の容易さやがん特約付き団信などの高付加価値の団信も無料で付帯してくれる可能性が高まるため「人生の早い段階で決断する方がメリットは大きい」のです。

郊外に新築マンションが建たなくなる

今後は「郊外=安さ」で探している層にとっても厳しい時代になります。なぜなら、

- 郊外のマンションは価格を抑えないと売れない

- しかし、建築費が高すぎて採算が合わない

- 結果として「郊外では新築が建たなくなる」現象が進む

一方、都心部や郊外でも駅近等の人気エリアは高額でも売れますが、新築が建たない郊外のエリアは買いたい人(需要)よりも売りたい人(供給)の方が多くなり、価格下落圧力が高まる可能性が高いです。

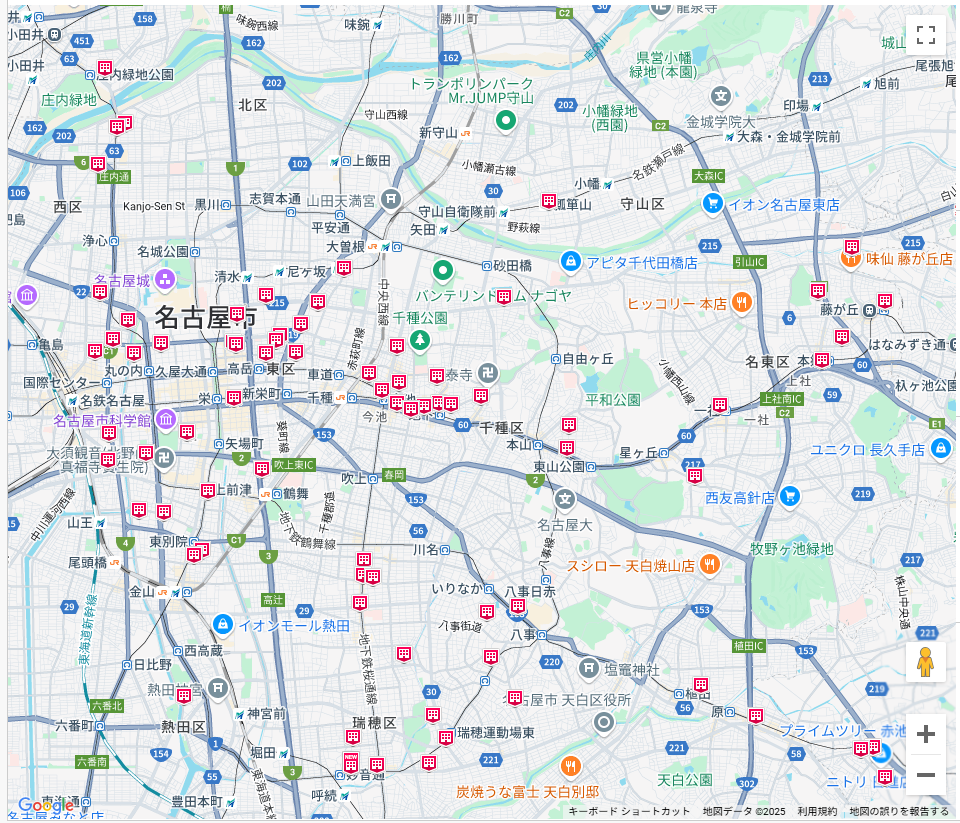

名古屋市広域

西三河広域

尾張北部広域

2025年5月時点のathomeで現在広告されてる新築マンションの分布図です。これを見ると名古屋中心部や人気沿線の駅周辺、市外でも名古屋市にアクセス至便の駅近辺にしか建っていないことが分かります。

都心部は今後も値上がりを続ける

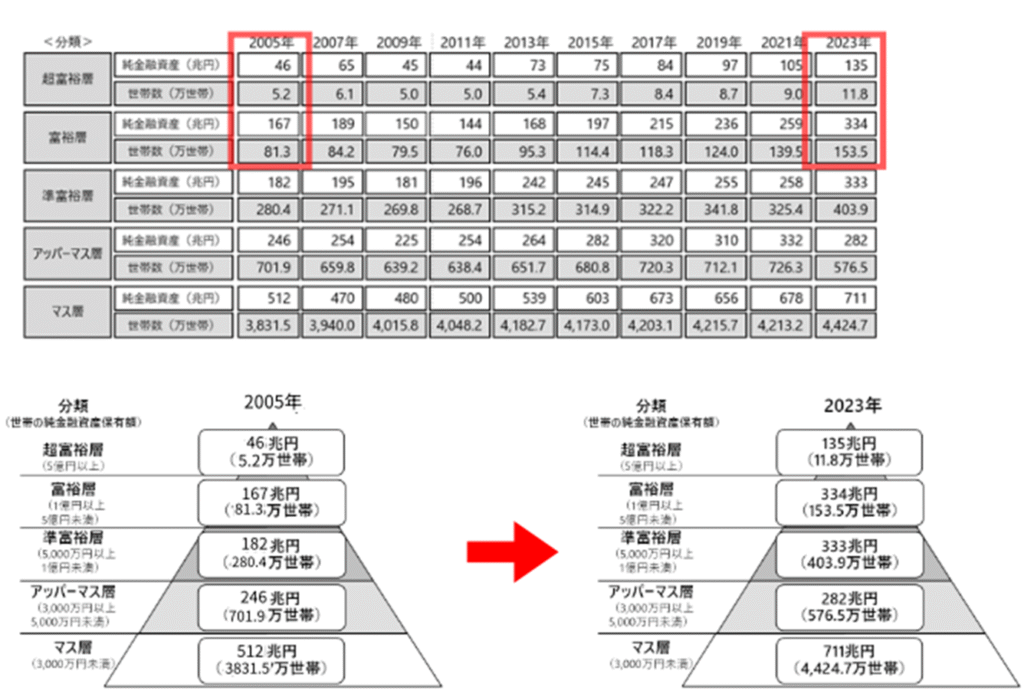

都心部が値上がるのは、富裕層の「富の集中」によって支えられています。

- 世界的にも日本国内でも、富裕層の資産は増え続けている

- 投資先としての都心不動産への需要は強い

- 富裕層向けマンションは“売れるから”値上げしやすい

つまり、都心部や駅近の資産性が高い不動産は、今後も確実に上がり続ける可能性が高いのです。

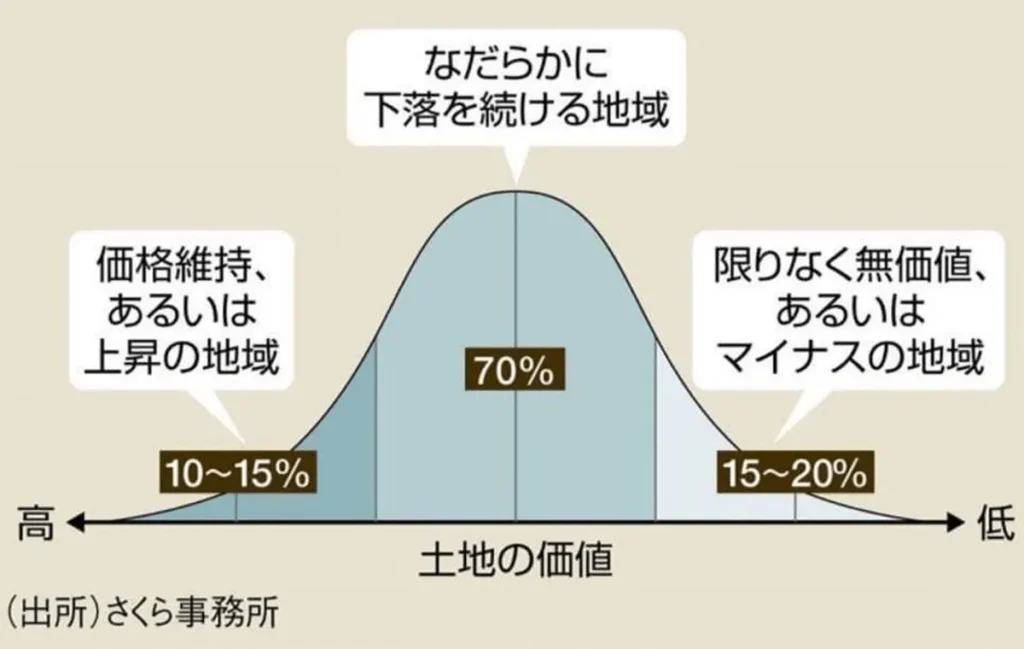

不動産の“三極化”が加速する

今後の不動産市場では以下のような「格差の拡大」が予想されます。

おおよそのイメージで

値上がり地域・・・都心・駅近・資産性あり

下落地域・・・郊外

無価値地域・・・過疎地等

この差は、時間が経つほど広がっていきます。

つまり── 今動けば、選べる立場。遅れれば、選ばされる立場。

4.「資産性」を求めるなら視点を明確に

でもやっぱり、どうせ買うなら資産価値のある家が欲しいなって思いますね。

そう考えるのも当然です。ただし、ここでも整理が必要です。

- 値上がり益(キャピタルゲイン)を狙っているのか?

- 売却時にローン残債を上回る程度の流動性を確保したいのか?

多くの方が求めるのは後者、つまり「いざというとき売りやすい家」ではないでしょうか。

であれば、成熟した住宅地、すなわち投機マネーは入りづらいが堅調な需要がある地域を選ぶのが賢明です。

こうした場所では景気変動に左右されにくく、資産価値も安定しています。

5.まとめ

まとめ:欲しい時が買い時。そして“早さ”は最大の武器

マイホーム購入において、相場を読むことは意味がなく、人生のタイミングこそが最重要です。

さらに、思い立った今が「最も若く、最も行動しやすい時期」であり、金利・融資・ライフプランのあらゆる面で有利に働きます。

買いたいと思った時が、あなたにとっての買い時です。

そして、そのタイミングを逃さず、少しでも早く動くことが、後悔しない不動産購入への第一歩です。